1)微软OfficeVS 金山WPS

a. 金山WPS与微软业务量尚有差据,但WPS的提升潜力较大

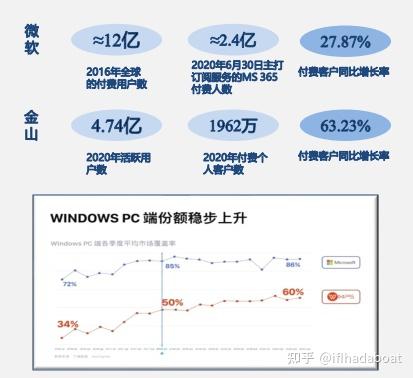

§与微软Office相比,金山办公的用户数、付费用户数量均有显著差距。考虑到订阅服务将成为办公软件的主流模式,从订阅付费客户数量的对比来看,金山WPS的客户数量目前尚约为微软Office的8.2%,仍具有巨大提升空间

§WPS活跃客户数稳定快速增长,据WPS[CHAO]办公大会,WPS Office客户端月活跃设备数由2017年2.55亿提升到2020年12月4.74亿(不包含金山文档),3年提升86%,目前在Windows平台覆盖率达60.6%,相对于2016年34.4%实现了76%的提升;Android平台累计总下载量达198亿次,仅次于淘宝(累计232亿次,日均1700万次);Mac平台总榜451天第一(共上线593天),594天位列效率第一,力压苹果和微软Office产品

§金山WPS订阅付费会员数正快速增长,同比增速远超微软Office。截止到2020年12月30日,金山WPS的累计年度订阅付费用户数为1962万人,同比2019年12月30日的1202万人,增长了63.23%。而微软Office 365的订阅用户数,截止到2020年6月30日为2.43亿人,同比2019年6月30日的1.90亿人,增长了27.87%;其中商业版用户数为2亿人,同比增长29.03%;消费者端个人用户数为4270万人,同比增长22.7%

b. 金山WPS客单价远低于微软,且客户付费率正在持续上升

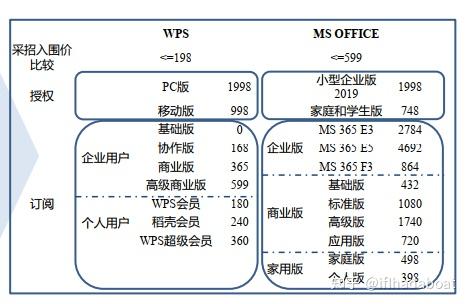

§金山WPS价格远低于微软性能相近的产品,价格优势明显。右图展示了WPS和微软各版本的价格,从中可以看出,企业版价格为微软的1/5左右,个人版价格为微软的一半左右,性价比较高

§金山WPS订阅客户的ARPU为微软的8%,若按订阅服务总收入/当年付费用户数估算两家公司的ARPU,计算得金山WPS2020年的客单价为56.5,微软公司2020年Q1的ARPU约为706

§金山WPS的订阅用户付费率正快速提升。据招股说明书披露,2017年订阅用户付费率为1.05%,2019年Q1为1.76%,2020年为3.70%

发表于 2023-2-27 11:56:53

发表于 2023-2-27 11:56:53